Jen málokdo v dnešní době financuje nákup nemovitosti v hotovosti. Většina klientů alespoň část kryje z hypotéčního úvěru. Na co se připravit, pokud jdete v této době žádat o hypotéku?

Tři nejzásadnější ukazatelé, které budou banku zajímat:

1. Příjmy:

Banka se bude zajímat o vaše příjmy, protože chce mít jistotu, že jste schopni pravidelně splácet hypoteční úvěr. To zahrnuje:

- Pravidelné příjmy: Banka bude chtít vidět pravidelné příjmy, například mzdy z pracovního místa, dividendy z investic, příjem z pronájmu, nebo jiné stabilní zdroje příjmů.

- Doklady o příjmech: Může být potřeba poskytnout daňová přiznání, výplatní pásky nebo jiné doklady, které prokáží vaše příjmy.

2. Výdaje:

Banka také zhodnotí vaše výdaje, aby určila, zda budete mít dostatek prostředků na splácení hypotéky a životní náklady. To zahrnuje:

- Pravidelné výdaje: Banka se může zeptat na vaše běžné výdaje jako jsou nájem, účty za služby, splátky ostatních úvěrů apod.

- Závazky: Závazky jako jsou kreditní karty, studentské úvěry apod. také hrají roli při posuzování vaší schopnosti splácet.

3. Loan-to-Value Ratio (LTV):

LTV je poměr mezi výší úvěru a hodnotou nemovitosti, na kterou se hypotéka vztahuje. Banka bude chtít minimalizovat riziko a obvykle preferuje nižší LTV. To znamená, že čím větší částka, kterou můžete poskytnout jako vlastní kapitál (tj. větší počáteční vklad), tím lepší. Zahrnuje:

- Vlastní kapitál: Čím vyšší je váš vlastní kapitál (peníze, které můžete vložit jako počáteční vklad), tím nižší bude LTV.

- Oceňování nemovitosti: Banka obvykle poskytne ocenění nemovitosti, aby určila její hodnotu. Na základě toho se vypočítá LTV.

Jak dlouho trvá schválení hypotečního úvěru?

Vyhodnocení samotné žádosti o hypotéku trvá v ideálním případě maximálně několik týdnů. Pokud lidé chtějí čerpat hypotéku ve své bance, může být celý proces i kratší, neboť má banka přístup k pohybům na účtu.

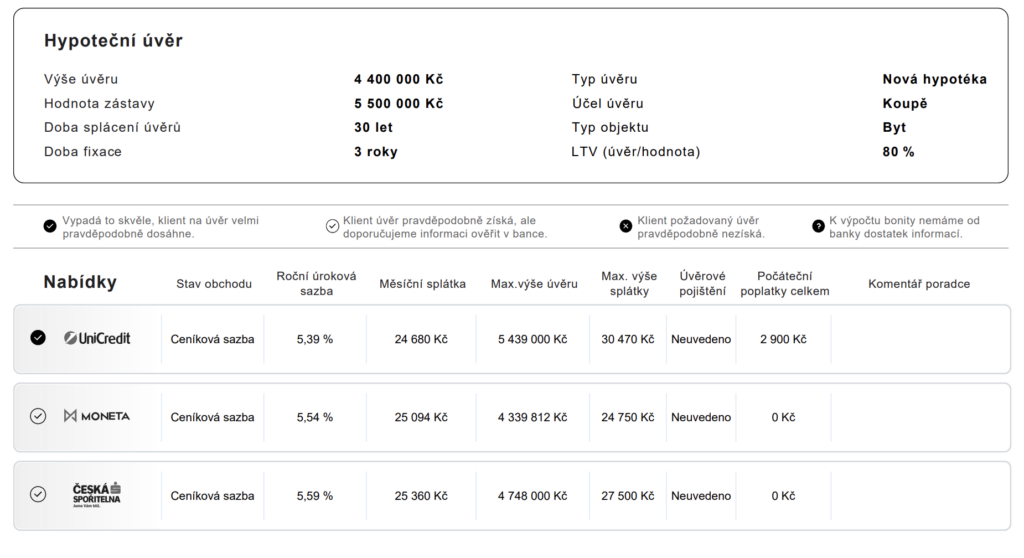

Ilustrativní příklad koupě bytu v Pardubicích 3+KK (67 m², včetně lodžie).

- Byt v hodnotě 5 500 000Kč

- Pro dosažení LTV 80% je potřeba z vlastních úspor investovat 1 100 000Kč.

- Výše hypotéky je poté 4 400 000Kč.

- Měsíční splátka od 24 680Kč/měs.

Kdy očekávat nové snižování úrokové sazby?

Trh pracuje vždy v opakujících se cyklech, a proto je důležité znát jeho dynamiku a pochopit dopady v jednotlivých fázích vývoje trhu. Abychom mohli předpovídat, podíváme se na jednotlivé fáze, které ho v blízké budoucnosti mohou ovlivnit.

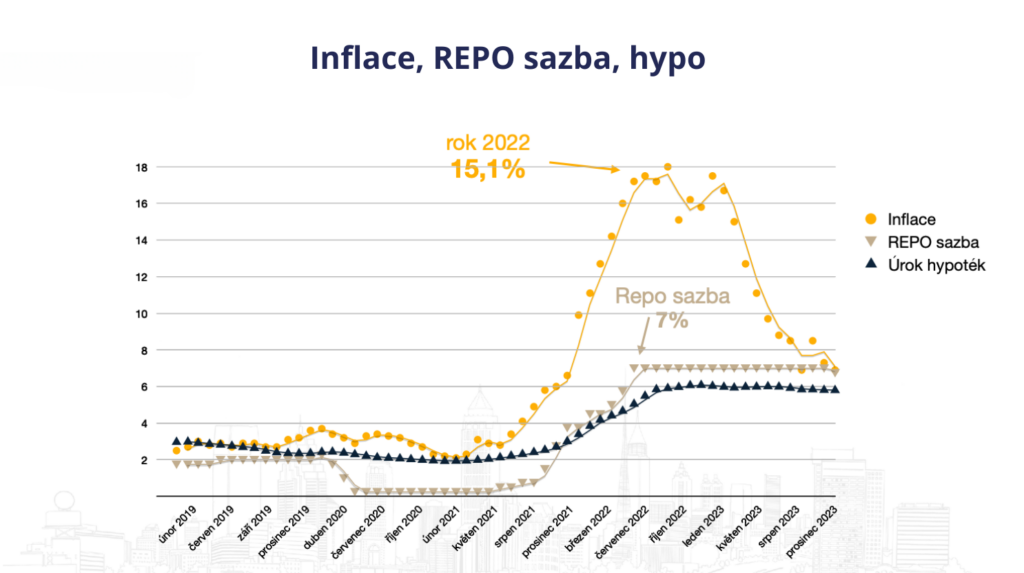

1. Inflace

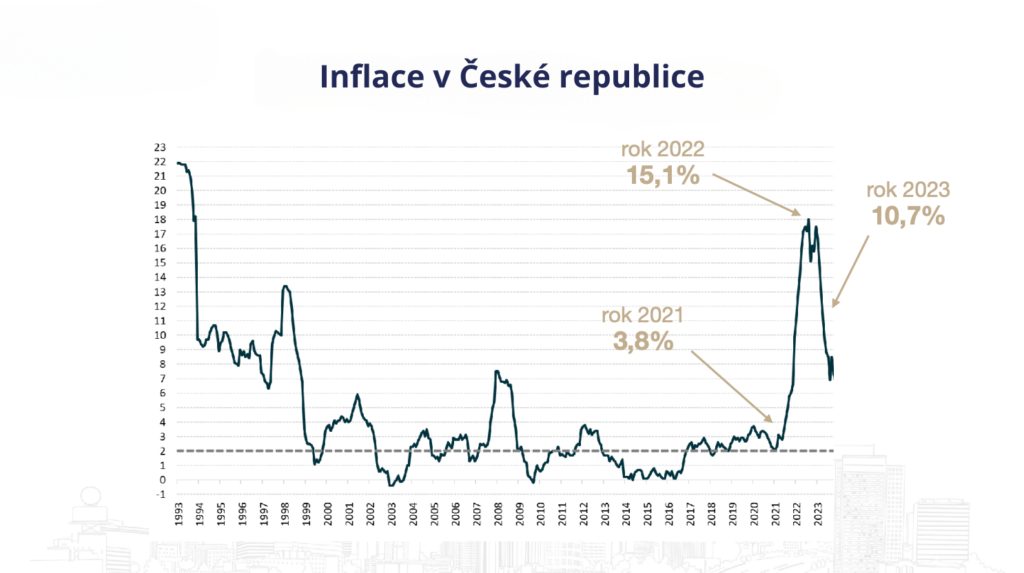

Nejvyšší průměrná roční míra inflace v celé historii samostatné České republiky byla v roce 1993, v roce kdy Česká republika teprve vznikla a dosáhla výše inflace 20,8 %. V roce 2018 byla průměrná roční míra inflace 2,1 %, zatímco v září 2019 dosáhla meziroční inflace 18%. Aktuálně má klesající tendenci a v lednu 2024 klesla meziroční inflace na 2,3 %.

2. Repo sazba

Hodnota repo sazby ovlivňuje i úroky u spořicích produktů. Čím je vyšší, tím vyšší úroky nabídnou banky svým klientům. Naopak při poklesu této sazby padají také úroky na spořicích účtech a u dalších produktů. Ze střednědobého hlediska se dvoutýdenní repo sazba projevuje také u úroků z hypoték. Repo sazbu centrální banka stanovuje 8× ročně na předem plánovaných zasedáních své rady.

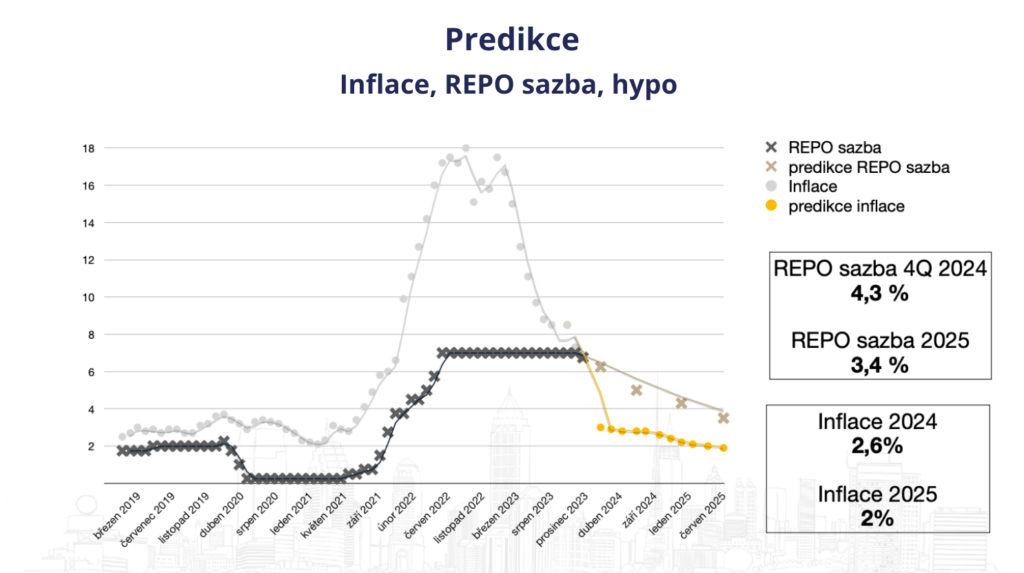

Jaká je predikce?

Z výše uvedeného tedy s největší pravděpodobností dojde v roce 2024 ke snížení inflačního bodu na 2,6% meziroční inflace, a 4,3% na Repo sazbě. V roce 2025 by se Repo sazba měla dostat na úroveň 3,4% a meziroční inflace na 2%. To ovlivní také výši úrokové sazby u hypotečních úvěru.

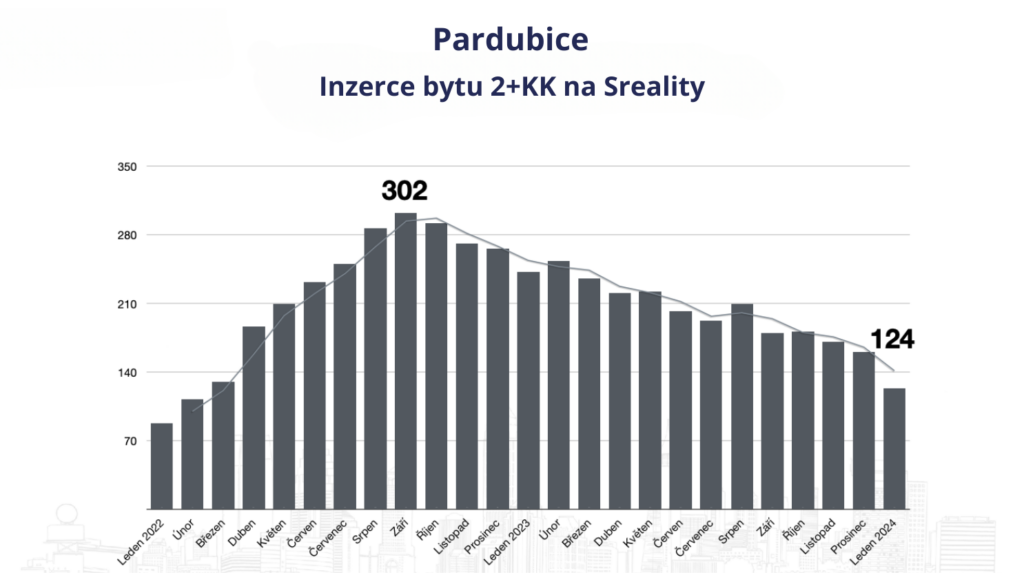

Nabídka bytu na prodej 2+KK v Pardubicích

Největší nárůst nabídky byl zaznamenán v srpnu a září roku 2022, z důvodu rapidního navýšení inflace, hypotečních úvěrů, energetické krize a rozrůstajících se válečných konfliktů. Trh s poptávkou byl zamražen a ceny bytů začaly rapidně klesat společně se zájmem lidí o řešení bytových potřeb. Aktuálně však zaznamenáváme třetinovou propad od roku 2022 a cenově dostupnější varianty bydlení.

Vyplatí se čekat na snížení úrokové sazby?

Jestli se vyplatí čekat, nelze zcela jednoznačně posoudit, jelikož každá situace na trhu přináší určité příležitosti. V současné době se nacházíme v situaci, kdy je trh dle mého subjektivního názoru zdravý. Nejsou zde extrémně velké fronty na nemovitostech, což zaručuje klidné a rozvážné rozhodování. Pokud se však vrátíme do roku 2018, kdy byly úrokové sazby průměrně na 2% p.a., jako kupující se dostáváte do situace, kdy jsou hypoteční úvěry dostupnější, zvyšuje se poptávka, ceny nemovitosti, ale i tlak na kupující k rychlému rozhodnutí. Na druhou stranu v době nízké poptávky máte jako kupující daleko silnější vyjednávací pozici.